下取りは必ず一括査定サイトを使うこと!

マツダディーラーで、下取り額が30万円と言われた車が、買取業者によっては、80万円になることも良くあります。

一括査定サイトを使うと、大手下取り業者最大10社が、あなたの車を競争で取り合うので、自然と値段が釣り上がっていきます。

ディーラーとの価格交渉にも必ず役立ちます。

自動車メーカー各社が残価設定型クレジット(残クレ)を提案してくることが多いです。

まとまったお金も必要なく、月々の支払いが一定しているというのは、購入する方にとってはとてもありがたい気がしますね。

引用:http://www.mazda.co.jp/

購入する前は、メリットばかりに目がいくのですが、デメリットも分かった上で、残クレを利用するならばしたいですね。

残クレのメリットとデメリット調べてみました。

このページの中身は

マツダ・CX-8 残価設定クレジットでの購入

マツダの場合は、「マツダスカイプラン」という残価設定型クレジットがあります。

各社とも金利などは違いますが、内容は似ているので、この「マツダスカイプラン」を中心に残クレの仕組みを見ていきましょう。

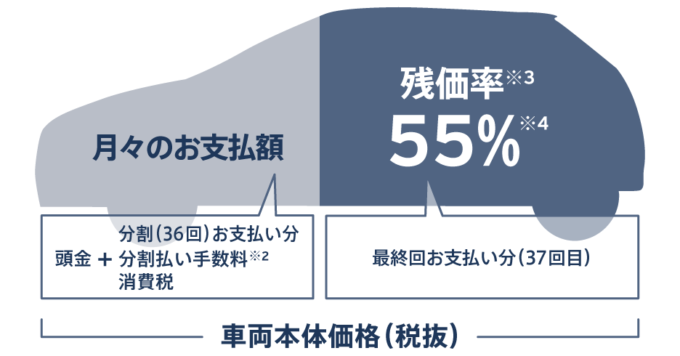

まず、一般的な残クレのシステムですが、基本的には、3年型と5年型があり、

車両本体価格(税込)ー頭金ー3年または5年後の車の価値(残価)

という計算になります。この差額を分割して、3年または5年にわたって月々支払っていきます。

一例ですが、車が300万円として、頭金なし、3年後の車の価値(残価)が160万円としたら、その差し引き140万円をローンとして借りて、月々36回に分けて支払っていきます。

単純計算ですが、月々4万円弱(に利子と手数料が乗ってきます)

そして37回目の支払いの時に

- 車を返却する。(支払い0円)

- 車を買い取る。(残金160万円+車検代)

- 新しい車を残クレで買う(月々のローン支払いがまた始まります。)

という大まかな選択を迫られることになります。

マツダスカイプランで、CX-8 XD 2WDモデルを、以下の条件で購入する場合のシミュレーションが、マツダのホームページにありましたので、具体的に見てきましょう。

引用:http://www.mazda.co.jp/

3年型(37回払い、月々1000km未満走行プラン、特別カラー)

- 本体価格 ¥3,030,000

- 消費税 ¥242,400

- 頭金 ¥222,400

- 立替え支払元金 ¥3,050,000 (本体価格+消費税ー頭金)、クレジットで借りる額面ですね

- 月々お支払い ¥35,500 x29回

- ボーナス月お支払い ¥89,791 x6回

- 36回目の支払い ¥35,486

- 残価 1,666,000円

- 分割支払金合計額 3,269,732円(実質年率2.99%、元金と利息と残価を含む額面ですね)

36回目までの支払いで、利子や手数料も含めて

3,269,732円(分割支払金合計額)+222,400円(頭金)-1,666,000円(残価)=1,826,132円

これだけのお金を支払っていることになります。

残価設定型クレジットを使わず、現金一括で支払った場合は、

3,050,000円+242,400円-1,666,000円(残価)=1,606,400円

なので、残価設定型クレジットの利子と手数料で、3年の間に、

1,826,132円-1,606,400円=219,732円

を余分に支払うことになっています。

最後の37回目の支払い時に、残価の1,666,000円を支払い、車を引き取るか、車をディーラーへ返すかという判断になります。

関連記事

→【マツダ・CX-8】エコカー減税 自動車税と維持費用ほか。2018年版

マツダ・CX-8 残価設定クレジットでの購入のデメリット

マツダスカイプランのような残価設定型クレジットの特徴を見てきましたが、当初の支払いが抑えられて、月々の支払い額が抑えられるメリットは見えてきたかと思います。

なかなか見えてこないデメリットですが、基本的には、残価設定ローン中は、自分の車というよりも、長期のレンタカーといった感覚に近いです。

一方で、リースとは違い、残価を支払ってしまえば、完全にご自分の車になります。リースの場合は、基本的にはリース終了後車は手元に残りません。

残価設定クレジットですが、あまりカーディーラーが説明してくれない様々な制限があります。

例えばですが、3年のローン返済が終わった時ですが、37回目のローンで残額を支払わず、車をディーラーが引き取る場合、車の使用状態が規程に定められた状態以上でなければ、負担金が発生します。

- 車が設定した走行距離を越えている場合

- 車両が損傷具合、修復歴が規程より大きい場合

- 自動車税やクレジットの支払いが滞っている場合

- マツダ純正品以外のカスタムをしている場合

などの場合です。

気をつけたいのが、車をよく使う方は、ひと月1,000kmといった制約に気をつけたいですね。3年間の合計で、制限を超えた距離により、負担額が増えます。

反対のケースとして、あまり車を使わず、走行距離が契約に満たなかった場合に、お金が返ってくるわけではないことがほとんどです。フェアじゃないような気もしますが、そういう契約だということですね。

また、不可抗力の場合も多いかとは思いますが、事故などによって、車に傷や修復歴が残ってしまった場合、最後に負担額が発生してしまいます。小さな擦り傷や、小さな事故で車の被害が少なかった場合はそれほど影響はないようです。

マツダ純正以外のカスタマイズできないというのも気をつけたいですね。

この辺りは、お金を支払っているにもかかわらず、自分の車でないような、不自由さは感じられるかもしれませんね。

また、残価の支払いが現金であれば良いのですが、残価用に再度ローンを組み直すとなると、金利が当初の2.99%よりも高くなるために、トータルで考えると、銀行のマイカーローンの方が安くなることがあります。

そいういった意味で、車の契約時に、車を乗り換えるつもりはなく、残価を支払って引き取ることがあらかじめわかっている場合は、銀行のローンと比較して購入を考えた方が良いです。

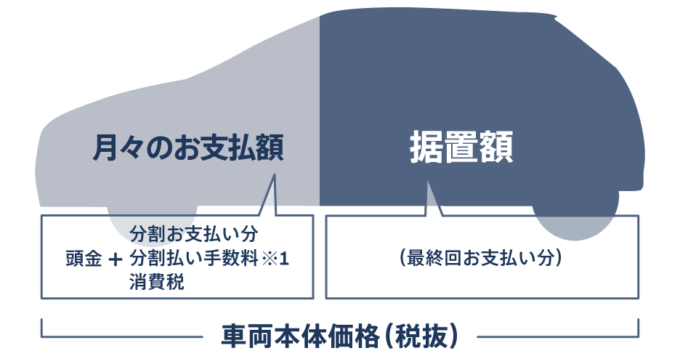

マツダ・CX-8 マツダスカイプランとマツダアドバンテージローン

マツダスカイプランと似ている、マツダアドバンテージローンという商品があります。

引用:http://www.mazda.co.jp/

マツダスカイプランが車種限定の商品(CX-8は含まれます)であることに対して、マツダアドバンテージローンは、商用車以外の新車であれば使えます。

実質年率は3.99%であり、マツダスカイプランと比べると割高ですが、スカイプラン同様、最終回のお支払いを据置額として、ご自分で自由に設定でき、月々の支払を抑えることができます。

また、スカイプランとの違いは、車の状態に制約がなく、カスタマイズも自由にでき、自分の車という性格が強いローンです。

一方デメリットとしては、はじめに据え置いた金額は、マツダが引き取り額を保証しているわけではなくて、最悪引き取ってくれない可能性もあります。

その場合は、最終の据え置き額と引き取り額との差額を負担して、ディーラーなどに売却するか、据え置き額を一括で支払わなければならなくなります。

ちなみに、スカイプランもアドバンテージローンも新車のみで中古車には対応していません。中古車の場合は、銀行などのマイカーローンを選択することになります。

マツダ・CX-8 残価設定クレジットまとめ

CX-8購入時に使える、残価設定型クレジットである、「マツダスカイプラン」を中心に見てきましたが、いかがでしたでしょうか?

マツダを始め各ディーラーは、残価設定型クレジットがベストであるように勧めてきますが、メリットもあれば、デメリットもあります。

同じローンといっても、車をいつまで所有するのかによって、「返済額の有利不利」があったり、車の「カスタムに制限」があったり、「月々の返済額が大きかったり小さかったり」と、それぞれに性格が違います。

ご自分が将来車をどうされたいかによって、賢く車を購入したいですね。ディーラーの言われるままに残価設定型クレジットにしてみたけど、こんなはずじゃなかったという風にならないようお気をつけくださいね!

CX-8を値引き金額から、さらに50万円安く買う裏ワザとは?

「マツダCX-8欲しいけど、手が出ない…」

「ディーラーが全然値引きしてくれない…」

「いろんなディーラーを巡ると、

後々電話攻勢が面倒だし…」「オプション付けたいけど、

予算的に足りない…」そんな風に悩んでおられる方は、非常に多いかと思います。

家族に相談しても、

まともに聞いてもくれない。そんなあなたに、

ぴったりの裏ワザをご紹介します。下取りは必ず一括査定サイトを使うこと!

「下取りをしてもらう車がある場合は、必ず一括査定サイトを使う。」

この段階ですでに、マツダディーラーで、下取り額が30万円と言われた車が、買取業者によっては、80万円になることも良くあります。

それは、マツダディーラーでの下取り額は、一社による見積もりだけで競争原理が働かないので、値段が上がらないのです。

一方で、一括査定サイトを使うと、大手下取り業者最大10社が、あなたの車を競争で取り合うので、自然と値段が釣り上がっていきます。

一括査定、後回しにしたら損します!

ディーラーとの価格交渉に必ず役立ちます。

関連記事

→【マツダ・CX-8】中古車情報、中古車相場は?新古車はお得?